緊急情報

更新日:2024年11月1日

ここから本文です。

令和6年度個人市民税・県民税における定額減税の実施について

賃金上昇が物価高に追いついていない国民の負担を緩和するため、デフレ脱却に向けた一時的な措置として、令和6年度税制改正の大綱(令和5年12月22日閣議決定)に基づき、令和6年分の所得税及び令和6年度分の個人市民税・県民税における定額減税を実施することが決定されました。

個人市民税・県民税における定額減税

1.対象者

令和6年度の個人市民税・県民税所得割の納税義務者のうち、前年の合計所得金額が1,805万円以下(給与収入2,000万円以下に相当)の方が対象となります。

なお、この定額減税にあたっては申請不要です。

※所得割が非課税である納税義務者は定額減税の対象外となります。

2.定額減税額

納税義務者本人及び控除対象配偶者・扶養親族1人につき、1万円

※国外に住んでいる控除対象配偶者及び扶養親族は減税の対象とはなりません。

※算出した減税額が所得割額を上回る場合は、所得割額が減税の限度額となります。なお、所得割額は、寄附金税額控除、住宅借入金等特別税額控除(住宅ローン控除)などの税額控除額を控除したあとの額をいいます。

3.減税方法

定額減税の対象となる方の徴収方法により異なります。

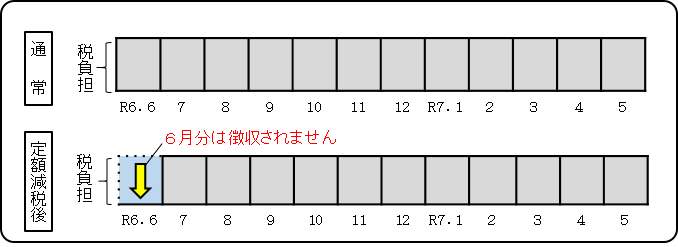

(1)給与所得にかかる特別徴収

令和6年6月は特別徴収(給与天引きによる市民税・県民税・森林環境税の納付)を実施せず、減税額を控除した税額を令和6年7月から令和7年5月の11か月で徴収します。

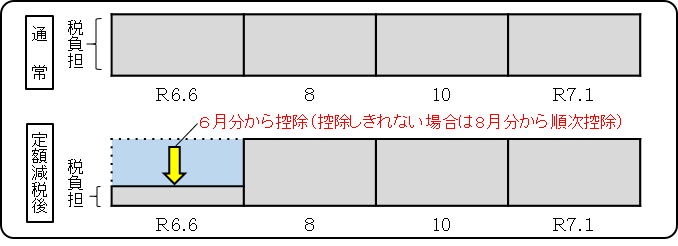

(2)普通徴収(事業所得者など)

定額減税前の税額をもとに算出した令和6年度第1期分(令和6年6月分)の税額から減税額を控除します。控除しきれない分は第2期(令和6年8月分)以降から順次控除します。

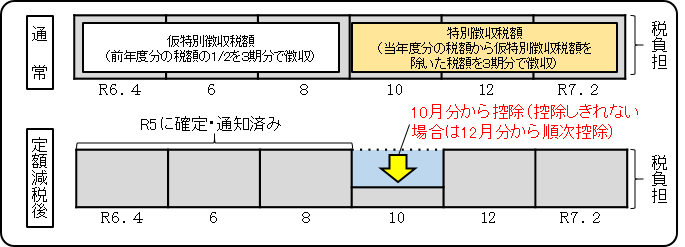

(3)公的年金からの特別徴収(令和5年度から徴収方法に変更がない方)

定額減税前の税額をもとに算出した令和6年10月分の税額から減税額を控除します。控除しきれない分は令和6年12月分以降の特別徴収税額から順次減税します。

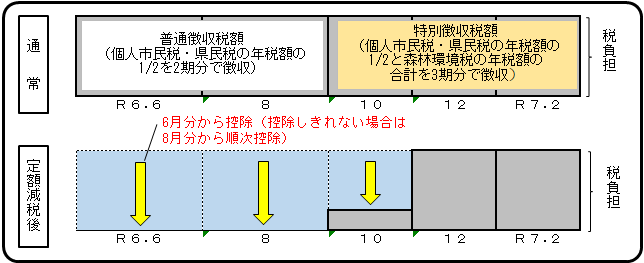

(4)公的年金からの特別徴収(令和6年度から年金特別徴収が開始される方)

定額減税前の税額をもとに算出した令和6年度第1期分(令和6年6月分)の税額から減税額を控除します。控除しきれない分は第2期(令和6年8月分)以降から順次控除します。

※令和6年度から年金特別徴収が開始される方は個人市民税・県民税の年税額の2分の1を普通徴収(第1期及び第2期)、個人市民税・県民税の年税額の2分の1の額と森林環境税の年税額の全額の合計額を令和6年10月、12月、令和7年2月から徴収します。

4.定額減税額の確認方法

定額減税額は、納税義務者宛の各種通知書にてご確認いただけます。

(1)給与所得に係る特別徴収の場合(令和6年5月13日にお勤め先の会社等に発送済)

令和6年度 市民税・県民税・森林環境税 特別徴収税額決定通知書(納税義務者用)適用欄

(2)普通徴収または公的年金からの特別徴収の場合(令和6年6月10日に発送済)

令和6年度 市民税・県民税・森林環境税 納税通知書 5ページ

5.リーフレット

市民税・県民税にかかる定額減税のリーフレットです。

所得税の定額減税

令和6年分所得税(国税)の定額減税については、国税庁のホームページにて案内しておりますので、以下のリンクよりご確認ください。

https://www.nta.go.jp/users/gensen/teigakugenzei/index.htm(外部サイトへリンク)(別ウインドウで開く)

調整給付金

定額減税対象者(所得税及び個人市民税・県民税)で、定額減税しきれない方には調整給付金を支給します。

定額減税調整給付金について詳しくはこちらをご覧ください。

このページの情報発信元

より良いウェブサイトにするためにみなさまのご意見をお聞かせください